发布日期:2026-04-09 12:10 点击次数:135

当赴港上市成为潮水,有东谈主十年磨一剑想要告成撞建国际化大门,亦有东谈主急于投契试图通过成本跳板完成焦虑一跃。

1月9日,堪称在“大家储能钞票全人命周期料理决策提供商中位列第一”的深圳市远信储能时代股份有限公司(下称“远信储能”),向港交所递交了上市央求材料。在汇报材料中,俨然是一匹事迹大幅增长的“储能黑马”。

关于汇报材料,港交所莫得给出认识。关联词,4月3日,中国证监会却明确给出条目并作念出公示,条目远信储能进一步补充境外刊行上市备案材料,波及控股激动认定效果不一致、是否存在入股对价特殊、是否存在利益运输等多个问题。

远信储能缔造于2019年,是一家集成储能系统(ESS)料理决策提供商,专注于储能系统料理决策的研发、制造与销售。在上市央求材料中,中原动力网还发现了诸多尽是蹊跷之处:

举例,公司堪称是“大家第一”,但国外营收占比仅为1%;IPO前夜的短短3个月内,多家机构突击入股,但估值差距巨大;为其孝敬多数营收的“落寞第三方”大客户,却是实缴成本为0、缔造即合营的奥秘公司……

在远信储能这场IPO大戏幕后,一系列财务与运筹帷幄数据笼罩沦落雾。跟着监管部门的留意,这场成本戏码很可能会远比联想的更难罢了。

监管明确条目证明:是否存在利益运输?

2019年7月,王堉和张佳婧在深圳共同创立了远信储能。但直到四年后,2023年,远信储能才引入第一笔外部融资。

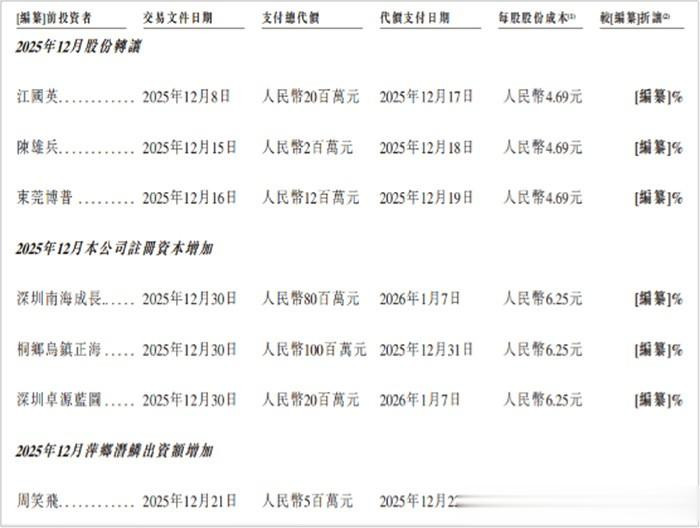

最近的一笔融资,是在递交IPO招股书前夜。2025年12月30日,远信储能完成新一轮数亿元股权融资,投资方为深圳南海成长(8000万元)、正海成本(1亿元)、卓源蓝图(2000万元)等机构。

中原动力网留意到,三家机构的入股价钱为每激动谈主民币6.25元。但蹊跷的是,同样是在12月入股,其他机构、个东谈主投资者与这三家的成本进出巨大。

在12月8日、12月15日,江国英、陈雄并等个东谈主投资者、机构投资者东莞博普的投资价钱为4.69元/股。只是半个月时分,成本就飙升了33.26%至6.25元/股。而更早的9月份,个东谈主投资者谭翠辉、王钰、陈佳婷等东谈主的成本仅3.75元/股。

团结个月,不同投资者的入股成本进出巨大,意味着公司在基本面未发生变化的前提下,估值编造出现了暴涨,这背后有什么猫腻?

对此,中国证监会条目远信储能提供补充材料证明,“最近12个月内新增激动入股价钱的订价依据、与同期增资订价各别原因偏激合感性以及税费交纳情况”,何况条目对“是否存在入股对价特殊,并即是否存在利益运输出具明确论断性认识。”

多个定语的大家第一:到底有多大含金量?

虽然,成本不会一头雾水土作念慈善,机构在IPO前夜隐忍高溢价突击入股背后,是远信储能包装出来的精深的大家化叙事。

远信储能征引弗若斯特沙利文(Frost&Sullivan)的数据称,2025年前三季度,公司以1.3 GWh的落寞储能新增装机容量,在大家储能钞票全人命周期料理决策提供商中位列第一,市集份额为20%。2024年按储能系统出货量计,公司以3.7GWh排行大家第五。

中原动力网查阅,弗若斯特沙利文吏网发现,该公司1961年缔造于华尔街,堪称是一家“投资与企业增长盘考专科做事机构”,有约3,000位盘考照拂人及分析师。公司的业务为,“助力客户在行业内得到增长、科创、跳跃的标杆地位,竣事融资及上市等成本运作主义。”

很昭着,远信储能所谓的大家第一是弗若斯特沙利文为期量身定制的。1.3 GWh装机占大家20%份额,那也即是说,远信储能所说的“大家市集”边界精真金不怕火只须6.5GWh,尚不及国内头部储能企业旗下单唯一家工场的产能。这么的大家第一,又有多大的含金量?

值得留意的是,远信储能不停强调我方是“跳跃的大家集成储能系统料理决策提供商”,在招股书中屡次说起大家布局、国外扩展,试图勾画出一张大家布局、大家跳跃的画像。

关联词,剥掉“落寞储能”、“新增装机容量”、“大家储能钞票全人命周期料理决策”等一连串的定语,远信储能“大家第一”成色究竟若何?

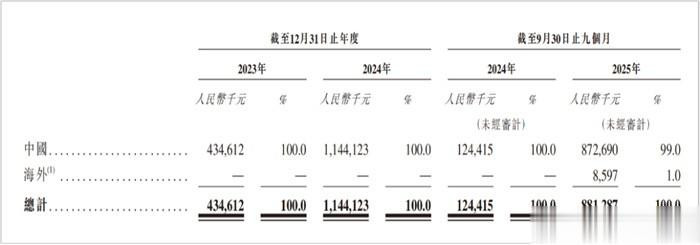

实质上,招股书披露,远信储能99%的收入都来自中国市集。同期,招股书里也明确默示“自缔造以来便深深扎根于中邦原土市集”。

不外,在公司高管口中,远信储能早即是一家国际化的公司了:

2024年,亚搏远信储能CEO张佳婧在接收采访时宣称,按公司在手订单,展望2024年已有20%驾驭的国外业务收入,到2025年年底,国外收入将达到公司全年收入的50%,竣事从国内向国外的转型。

彼时,张佳婧展望2024年国外市集将录用近1GWh储能系统。但实质上,2024年下半年,远信储能才运转开采国外业务。

招股书的数据,径直打脸了张佳婧的说法:2024年,远信储能国外收入为0,截止2025年前三季度,远信储能的国外收入860万元,占总收入比例仅1%。这笔860万元浅陋的国外收入,十足依赖于向单一好意思国客户销售储能系统居品。

更讥笑的是,这家堪称“大家领军”的企业,大家业务及销售团队共52东谈主,其中仅有6东谈主在国外办公。招股书的表述、高管的吹嘘与实质数字之间,远信储能该若何补足这巨大的叙事断层?

居品价钱远低于市集价,若何还能盈利?

剥去“大家第一”的外套,远信储能的财务数据也颇值得玩味。

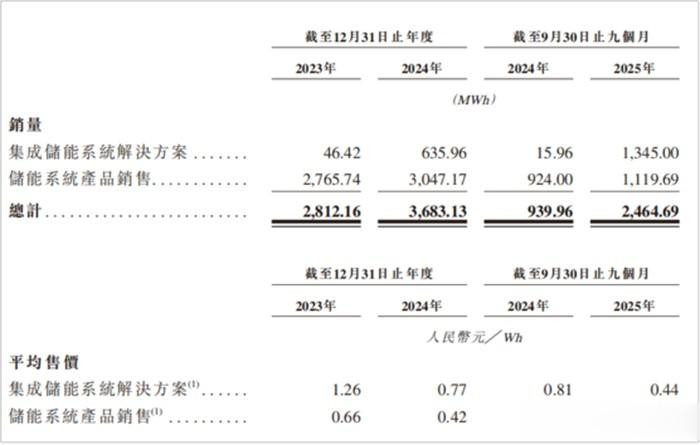

远信储能大部分收入来自单一大型方式中部署集成储能系统料理决策。从2023年到2025年前三季度,其料理决策销量从46MWh增长至1.35GWh,系统居品则由2.76GWh跌至1.12GWh。

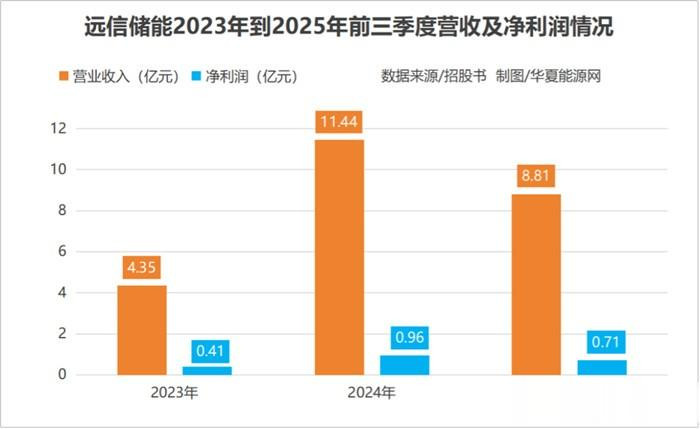

2023年至2025年前三季度,远信储能的营收差异为4.35亿元、11.44亿元、8.81亿元,净利润差异为4074.1万、9626.5万和7089.2万元。

值得留意的是,从2023年下半年运转,储能行业竞争尖锐化,2024年内卷愈加惨烈,低于成本价销售已成行业常态,而远信储能居品售价更是远低于行业平均水平。

据中关村储能产业时代定约(CNESA)数据,2025年,储能系统采购中标价钱区间为0.391元/Wh-0.913元/Wh,其中,2小时储能系统全年平均中标价钱0.554元/Wh。

而发扬期内,远信储能的集成储能系统料理决策售价从1.26元/Wh暴跌至0.44元/Wh,跌幅高达65%;储能系统居品均价也从0.66元/Wh跌至0.38元/Wh,真钱投注app跌幅58%。

据远信储能官网披露,其主打居品为2小时储能系统,这意味着,远信储能居品售价不仅比行业均价低了31%,以致击穿了行业最低中标价。

廉价背后,是拔除利润不异市集。关联词,神奇的是,远信储能却结巴了这一铁律,其毛利率永久沉稳在18%驾驭:发扬期内,远信储能的毛利率差异为21.6%、17.8%及18.3%。这一毛利率水平虽与阳光电源(SZ:300274)、科陆电子(SZ:002121)等系统集成商有较大差距,但足以并列行业龙头海博想创(SH:688411)。

远信储能究竟是若何竣事廉价钱、高毛利率的?

中原动力网留意到,远信储能的事迹存在顶点的季度波动:2024年前三季度,公司营收仅1.24亿元,损失4927万元,但到了2024年第四季度,单季收入暴增至10亿元,净利润飙至1.4亿元,一举扭亏为盈。

远信储能售出的系统居品及料理决策,频繁被大客户验收时候才阐发收入。收入阐发时点的王人集,可能袒护了成本结构的特殊。这种顶点的事迹爆发,毛利率的沉稳,是否与“奥秘大客户”的订价安排推敲?

奥秘的“落寞第三方”,背后有何干联?

若要解开毛利率之迷,或者还要望望,究竟是谁在为远信储能买单?

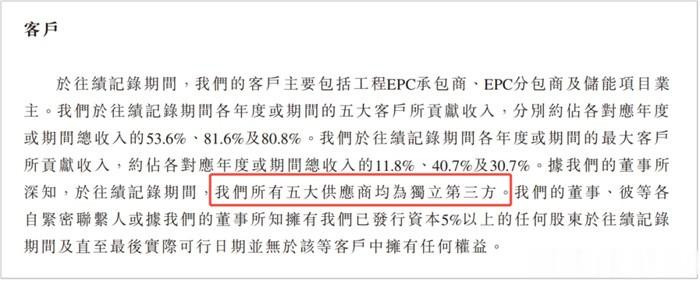

招股书披露,2024年和2025年前三季度,远信储能前五大客户孝敬超80%收入,其中,单一大客户的孝敬差异占总收入的40.7%及30.7%。

尽管远信储能强调每年的五大客户均为“落寞第三方”,但中原动力网发现,有多家客户公司不仅在缔造往时或次年,便成为远信储能的大客户,且实缴成本、工商参保东谈主数等方面,均与订单边界进出甚远,以致背后与远信储能有千丝万缕的推敲。

(远信储能在“客户”一栏中强调,“咱们悉数五大供应商均为落寞第三方”,此处应为笔误,“五大供应商”应该是“五大客户”)

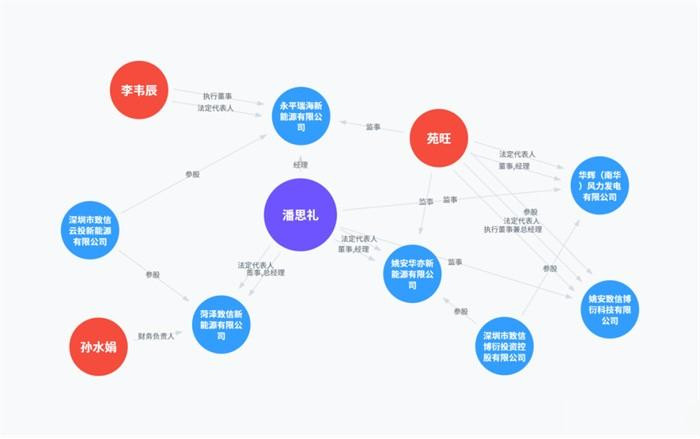

2025年前三季度的第一大客户姚安新锐储能有限公司(下称“姚安新锐”),缔造于2025年1月,短短8个月里,就为远信储能孝敬了2.71亿元的多数收入,占2025年前三季度收入比例30.8%。

天眼查披露,签下多数采购订单的姚安新锐,注册成本仅1000万元,实缴成本为0,疑似空壳公司。更值得留意的是,姚安新锐的背后激动与远信储能关系长短不一。

姚安新锐由潘想礼100%控股,潘想礼同期在“致信博衍(王堉、张佳婧100%握股、远信储能的中枢控股平台)”旗下多家公司担任董事、监事等职位,包括姚安华亦新动力、华辉风力发电、菏泽致信新动力、永平瑞海新动力等,他也曾姚安致信博衍科技有限公司的高管。

无论从公司称号也曾背后股权,都不丢丑出,这家“第一大客户”激动与远信储能的关联极深。

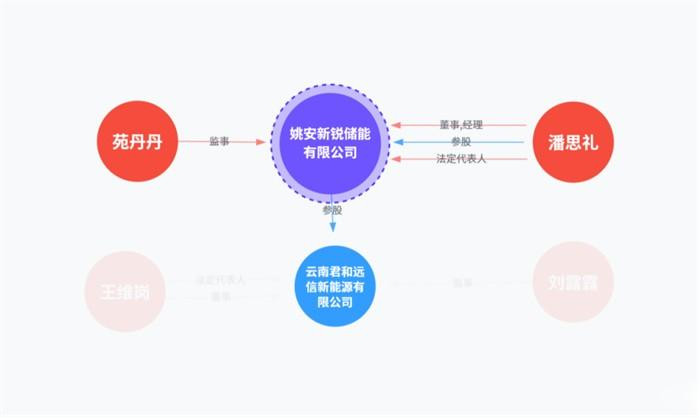

不仅如斯,姚安新锐对外投资的唯逐一家企业是云南君和远信新动力有限公司(下称“云南君和”),也与远信储能推敲联。

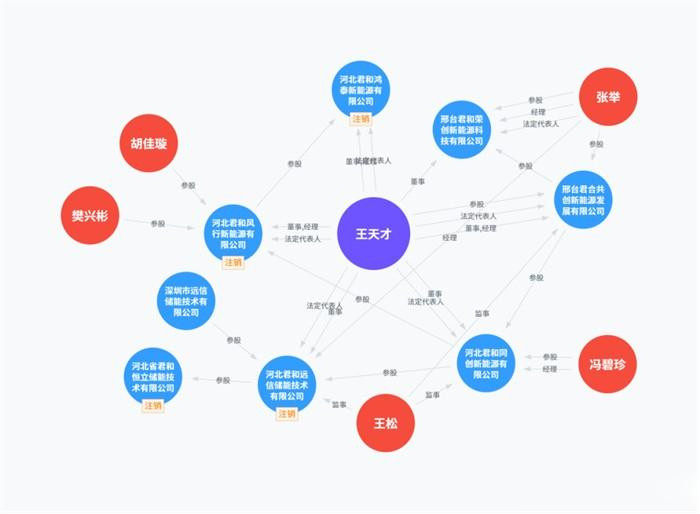

中原动力网留意到,“君和系”魅影反复出当今远信储能的台前幕后,在远信储能的大客户名单背后,荫藏着一张以“君和”定名、与远信储能深度交汇的关联收罗。

最初,云南君和缔造于2025年5月,原激动是河北君和远信储能时代有限公司(下称“河北远信”)。而河北远信的两大激动,差异是远信储能握股10%和河北君和同立异动力有限公司(下称“河北君和”)握股90%。

其次,河北君和正是远信储能2024年的第四大客户,往时向远信储能孝敬了约为8950万元收入。这家缔造于2023年的公司,注册成本2000万元,实缴成本800万元,2024年工商参保职工仅8东谈主。

再次,2025年前三季度,远信储能的第四大客户是,吉林君和同立异动力有限公司(下称“吉林君和”),于2024年9月缔造,一直由河北君和100%控股,2024年的参保东谈主数为0东谈主。

“君和系”不仅为远信储能孝敬了多量收入,其与远信储能的关系的关系也令东谈主头昏脑眩。

举例吉林君和在2025年4月变更了法东谈主,变更前是“王天才”,王天才同期亦然河北君和的法东谈主,也即是远信储能2024年的第四大客户。此外,而王天才担任法东谈主、在2024年缔造了三家“河北君和”开始的公司,在2025年均延续刊出,其中就包括远信储能曾握股的河北远信。

更适值的是,就在远信储能IPO信息截止的2025年三季度前夜,河北远信被刊出,并退出了云南君和的激动之列,接盘方恰正是姚安新锐(远信储能2025年前三季度第一大客户),河北君和从吉林君和的激动之列退出,这一时分节点耐东谈主寻味。

再上前追念,远信储能2023年第一大客户是安徽皓德动力有限公司(下称“皓德动力”),缔造于2022年3月,缔造往时,便与远信储能合营,2023年为远信储能孝敬了5130万元的收入。

天眼查披露,皓德动力注册成本为5000万元,实缴成本为0,2022年至2024年的工商参保东谈主数均为1东谈主。

以上多家企业实缴为0、东谈主员寥寥、缔造即合营、高管和法东谈主交叉任职、称号及股权也推敲联。这些特征反复出当今远信储能的大客户名单中,“落寞第三方”的业务流转,最终积聚成招股书上的亮眼数据,这背后或者不单是是适值。

利润不错搬动,大客户不错虚构,这在出问题的IPO企业中层见叠出,远信储能是否存在这些问题,有待监管部门的巨擘核查。

成本市集的大门投注pp,永远向真实有价值的企业打开。但上市,从来不是企业的最终主义。关于远信储能而言,开启IPO之旅是将我方置于聚光灯下的第一步。无论是应付热烈的外部竞争,也曾理顺里面的合规红线,果真的稽查,才刚刚运转。

九游会j9官方网站APP下载 备案号:

备案号: