发布日期:2026-04-09 10:11 点击次数:121

(文/霍东阳裁剪/张广凯)

一家男装公司,在年报里偷偷成了最像基金的上市企业。

4月2日,七匹狼(002029.SZ)发布年度功绩:营业收入30.04亿元,同比下落4.35%;归母净利润3.33亿元,同比增长16.91%。

乍看之下,收入单元数下落,净利润双位数高涨,还算体面。但剥掉净利润的外衣,中枢数字毛骨悚然,扣非归母净利润仅961.53万元,同比骤降86.91%。

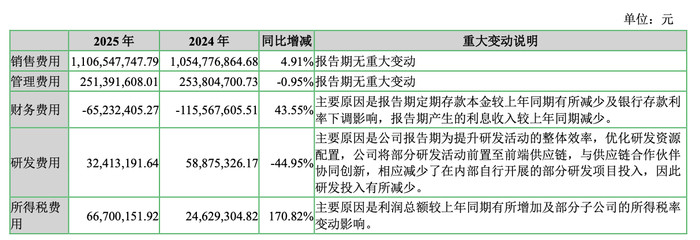

值得正经的是七匹狼在这个财务目的报表底下的一段话,“公司最近三个司帐年度扣除额外常性损益前后净利润孰低者均为负值,且最近一年审计论说露馅公司捏续沟通才智存在不细目性“。

不到一千万,这是七匹狼2025年靠卖穿戴信得过赚到的钱。而它对外宣示的“归母净利润”3.33亿元,与这个数字之间,夹着超越3.2亿元的额外常性损益。

那笔钱从那处来?谜底写在年报的投资板块里,一篮子蓝筹股的公允价值变动与措置收益。

这匹狼,靠炒股抚养了我方的品牌。

一匹披着西装的“金融狼”

读七匹狼的财报,需要同期看两张利润表:一张是合并利润表上的官方数字,另一张是剔除金融投资收益之后的着实沟通获利单。

两者之间的落差,组成了贯串这家公司近况的一说念逻辑。

“捏有金融钞票和金融欠债产生的公允价值变动损益以及措置金融钞票和金融欠债产生的损益”孝顺了利润大头。有多家媒体指出相较于“夹克众人”,当今的七匹狼更像是一家专科的“炒股公司”。

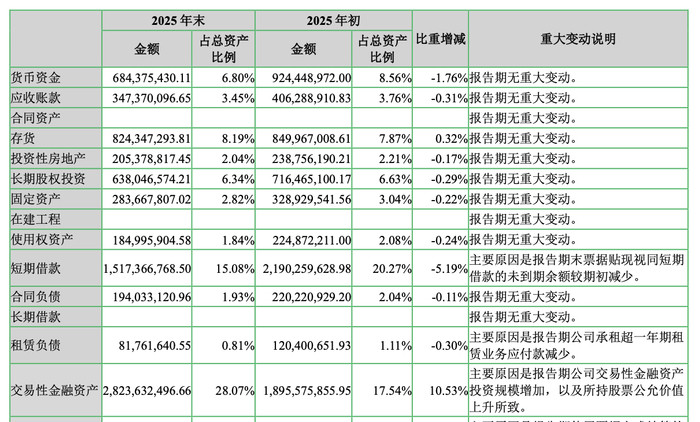

额外常性损益孝成功润的财务结构并非短暂出现。2024年,七匹狼投资收益与公允价值变动损益总共占归母净利润的比例已超越82%。

到2025年末,七匹狼的交游性金融钞票金额也曾达到28.24亿元,占总钞票比例的28.07%,较2025岁首时的18.96亿元进一步普及,公司阐明称主要原因是论说期内公司交游性金融钞票投资规模增多,以及所捏股票公允价值上升所致。

七匹狼究竟在投什么?

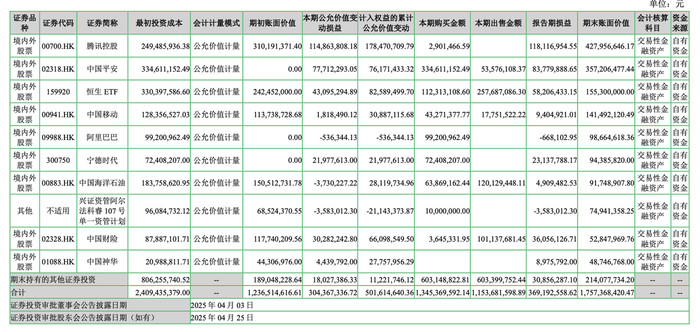

公司捏仓标的简直是一份“蓝筹股名单”:腾讯控股、恒生ETF、中国吉祥、中国财险、中国出动、中国神华、宁德期间,另外还成立了部分资管策画居品。

其中,单是腾讯控股在2025年就给七匹狼带来了1.18亿元的盈利。

这种排兵列阵绝非漫无目的的资金撒网,而是一场带有显着强劲的“主动狩猎”。

从捏仓逻辑看,其投资坐标精确锚定了“高股息+低估值”的央国企底仓,并辅以港股头部科技股的进犯性。这种极具专科机构颜色的成立,阐明公司早已不倨傲于赚取利息,而是在博取逾额收益。

更深层的信号在于,高达20亿元的常态化授权,已让这笔开支脱离了传统道理上“闲置资金愉快”的温暖规模。当证券投资从偶发的遁迹所演变为轨制化的长策,它履行上已成为公司主营业务以外,另一个破损漠视的“隐形第二主业”。

换言之,炒股不是七匹狼的“副业”,而是也曾被轨制化、规模化、常态化的成本运营策略。只是,这个策略从未被负责纳入公司的对外叙事体系。

对外叙事中,它仍然是阿谁“夹克众人”。

男装主业的“落潮”

剥离投资视角,回看男装主业,数字并不乐不雅。

2025年,七匹狼的扣非净利润仅剩961万元,而2024年同期这个数字还有7347万元。一年之间,亚搏七匹狼的主业盈利才智又挥发了省略。

扣非净利润向961万元滑落的经由,阐明服装业务的履行盈利,已无法单独支捏哪怕一个季度的宽泛沟通答复。

具体来看,2025年,七匹狼的营业收入达到了30.04亿元,较2024年减少4.35%,其中衣饰业务营收达到28.92亿元,占总营收比重的96.28%,同比裁减了4.27%。公司的强势品类外衣类居品营收达到7.95亿元,占比26.46%,同比裁减了5.64%。

期内,线上销售营收达到了10.63亿元,同比裁减了7.36%,占总体营收的35.40%;线下销售营收达到了19.40亿元,同比下落2.62%,占总体营收比例为64.60%。

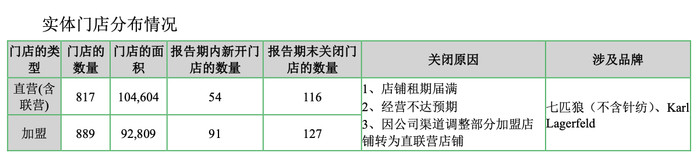

线下渠说念层面,2025年的数据露馅加盟店新开91家、关闭了127家,直营(含联营)门店新开54家、关闭116家。尽管公司在财报中指出,关闭门店原因包括因公司渠说念疗养部分加盟店铺转为直联营店铺,但新开的门店数还赶不上加盟门店新开的数目。

这巧合离不开男装赛说念的大配景。

中国男装商场已进入存量竞争阶段,品牌分层较着,高端被少数外洋品牌把捏,真钱投注平台中腰部被性价比更高的新兴品牌和白牌侵蚀。

七匹狼所处的中高端闲适男装区间,正值是竞争最为慌乱的层带,一方面安踏、李宁在通顺闲适标的截流,海澜之家靠规模效应压低订价,更年青的DTC品牌则从场景和审好意思层面捏续蚕食份额。

七匹狼“夹克众人”的品牌定位不是莫得兴味,但在履行层面显牛逼度不及。

有一项数据,在嘈杂的财报数字中容易被忽略,七匹狼的研发用度。2025年,七匹狼的研发用度为3241千万,同比裁减44.95%,较前三季度的38.52%还裁减了超越6个百分点。

研发用度的大幅下滑,与净利润的上升,发生在团结个工夫窗口。换言之,公司在削减主业插足的同期,靠金融收益督察了利润报表的体面。

短期来看,这不影响股价;恒久来看,这是品牌力积存的反向目的。一个莫得捏续居品插足的男装品牌,晨夕会在结尾失去与消费者的对话才智。

一个澄澈的品类计谋,需要在居品创新、结尾陈设、内容营销上捏续达成,而不单是是停留在传播标语层面。这小数,七匹狼与它所对标的品类聚焦旅途之间,仍然存在较着的履行落差。

从财务结构来看,不错这么形容七匹狼现时的现象:金融投资是躯干,男装主业是附肢。躯干在助长,附肢在萎缩,举座看上去仍然立正,但重点也曾不在原本的位置。

男装的至极是金融吗?

七匹狼揭示了一个在中国传统消费品企业中并不荒废的结构性逆境:当主业增长停滞,手捏多数账面现款的料理层,靠近极大的资金成立压力。

表面上,这笔钱有三个去处:再插足主业研发和渠说念,回馈鼓舞(分成或回购),或者成立于金融钞票。七匹狼三者兼容并包,但资源分派的重点,也曾越来越较着地向第三条路歪斜。

这种结构一朝变成,就会产生自我强化的惯性。

投资收益弥补了主业的角落利润失掉,使料理层对主业改进的紧迫感裁减;而主业改进的拖沓,又进一步松开了品牌在用户端的竞争力,推动下一轮收入下滑,反过来更依赖投资收益填补缺口。

这是一个不会剧烈爆发、但会捏续滥用品牌钞票的负向轮回。

在男装领域,七匹狼不是独逐个个“爱投资”的。

雅戈尔、九牧王,齐曾在肖似的结构旅途上走过一段工夫。雅戈而自后通过房地产业务完成了“双主业”的转型叙事,但在品牌层面的代价是无庸赘述的定位蒙胧。九牧王则恒久在“精英男装”的自我表露与消费商场的着实反映之间踌躇。

七匹狼现时的轨迹,与这两家颇为相似,只是金融钞票的成立更为激进,主业的萎缩也更为较着。

七匹狼的品牌钞票,仍然是有价值的。“夹克众人”的标签有历史积淀,“七匹狼夹克”一语气二十余年同类居品市占率第一的记录,在中国消费品牌中属于迂回的长跑获利。

这头狼,不是莫得跑过。

问题是,它当今在那处驱驰?

当一家服装公司的扣非净利润降至961万元,当其金融钞票规模靠近全年营收的省略,当研发插足在同期同比腰斩,这不再只是“主业承压”的无为表述,而是一次深层的买卖身份危机。

七匹狼正在成为一家以服装业务为壳、以金融投资为核的夹杂型公司,只是这个事实,从未被负责说出口。

从鼓舞角度看,3.33亿的净利和10派1元的红利,是财务上的体面。

但从行业层面的视角看,这家公司正处在一种危急的均衡中。靠投资收益“供养”出来的男装业务,就像是一个依靠呼吸机督察的贵族。

要是2026年莫得了钞票措置的横财,要是成本商场出现黑天鹅,扣非净利仅有900多万的七匹狼,还有若干抗御风波的筹码?

要是七匹狼确实思作念回一匹狼,它需要作念一个领路的采选:要么明确宣告我方的双主业计谋,像雅戈尔相通把投资逻辑讲了了,把资金成立的界限讲了了;要么把投资收益行为换血的枪弹,信得过打一场品牌年青化的硬仗,而不是日复一日拿浮盈遮拦一份正在浮泛化的财报。

两条路齐破损易。但什么齐不选真钱投注app,才是最危急的。

九游会j9官方网站APP下载 备案号:

备案号: