(中国)真钱投注平台app官方下载 碳酸锂20万了, 锂价“剪刀差”正在批量剪断大型储能生命线

同期,瑞银也在最近的讲明中把2027年锂价预测上调至28万/吨,比前次预测足足高了47%。

据分析师不雅点,上调预期的一个要紧锚点便是储能。

讲明中写明:地缘冲击、油气价钱上升、AIDC电力需求加多,以及储能系统老本预测下跌30%,繁多身分叠加,推动巨匠储能需求大幅上修。

联系词,咱们却发现,最近几个月,宇宙各地的大型储能形式中,废标弃标的案例彰着多了起来。

陕西铜川100MW/400MWh沉寂储能电站,供应商以4.3亿元中标,单价1.078元/Wh,最终未在法规技能内强项公约并废弃中标阅历。

宁夏通久新动力100MW/200MWh储能电站,中标供应商因原料加价压力被捣毁中标阅历,形式不得不重启招标经过。

内蒙古动力集团百万千瓦局势氢氨一体化配套60MW/120MWh储能形式,中标供应商相通因老本倒挂聘请弃标,形式暂停鼓励。

陕西铜川储能形式废标公告(图源:北极星储能网)

据不完满统计,2026年以来,宇宙有特等200个储能形式被砍,至少6GWh的形式废标中止。

上游在跋扈吃肉,卑劣却只可无奈负约。

归拢个行业的“悲欢”并不访佛,锂价暴涨激发的“剪刀差”,正在剪断储能集成商们的生命线。

01

困在“剪刀差”里的集成商

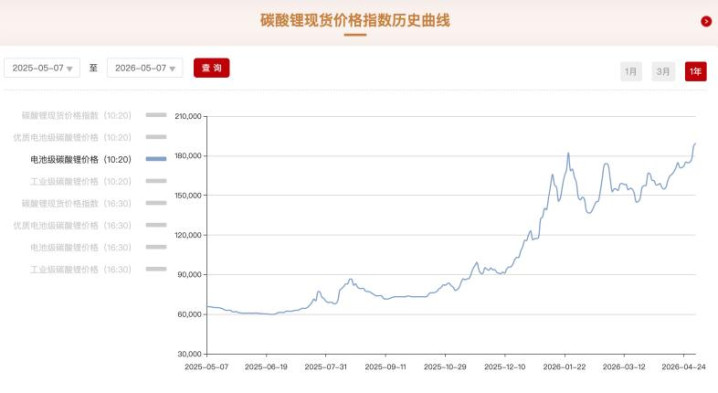

碳酸锂,正在以超出系数东谈主预期的速率飙升。

2025年最低点时,电板级碳酸锂还在6万元/吨隔壁逗留。

而本年一季度,价钱一谈狂飙,现时已冲至19万元/吨傍边。从最底部到最及其,价钱翻了三倍还多。

碳酸锂近一年价钱走势(数据开头:mysteel)

加价的径直原因是市集供需失衡。

供给端:澳洲、津巴布韦、尼日利亚等主产国出口受限。同期,国内高老本矿山如江西云母提锂企业因安全问题复产逐步。

需求端:储能成为巨匠锂需求的“最大增量”。InfoLink Consulting预估,2026年巨匠储能电芯出货量达801GWh。

这个增量有多大?

1MWh储能柜的“含锂量”约等于14辆电动车,801GWh折算下来便是1121万辆电动车——相配于2025年中国新动力车总销量的70%。

在储能系统中,电芯一直是老本项中最大的一环。

字据星辰新能董事长柳娜对甘肃200MW/800MWh储能形式的确切拆解:

形式空洞老本则为0.77元/Wh,其中,电板老本0.51元/Wh,占比高达66%。

而据行业深广测算,碳酸锂每上升1万元/吨,电板老本将加多0.006-0.008元/Wh。

碳酸锂价钱和储能EPC价钱对应关系(开头:光大证券)

这就意味着,当碳酸锂从9万元/吨涨至19万元/吨时,形式空洞老本将上升0.04-0.05元/Wh。

对于一个800MWh的形式而言,要多花3200万至4000万元。

在对老本相配敏锐、毛利率深广不及10%的储能行业里,这个数字足以定存一火。

星辰新能董事长柳娜拆解储能形式

而对产业链各步伐来说,对此次价钱上升的价钱传导才调判然不同。这种互异在大储形式中体现得尤其彰着:

上游矿企和材料厂商:本轮加价的直经受益者。

中游电芯厂商:名义看是被迫跟从,但“宁王”们凭借对通盘产业链的开阔掌控力,不错粗鄙将价钱传导下去,这亦然近期电芯又加价又缺货的动因。

卑劣作念大储形式集成商:最惨烈的受害者。一个典型的大储形式从备案到投运,举座周期深广在6-12个月。而“中标锁价、委派杀青”的模式,决定了集成商们被夹在上游加价和卑劣锁价之间,险些莫得任何传导才调。

旧年碳酸锂举座廉价时拿下招标公约的集成商们,如今面对翻倍的锂价,我方却很难加价。

“剪刀差”困局由此酿成:不作念则靠近背约失信,作念就要硬抗深广亏蚀。

02

生命线批量剪断,大储形式“重摁狡计器”

剪刀差的另一端,是储能形式的生命线——IRR。

华电动力在《投资责罚法规》中要求,投资储能形式的IRR不得低于6.5%。国央企投资方深广以此为基准。

联系词这个地方,投注平台app中国官网下载如故让许多二三线集成商逗留在盈亏线。

国内大储形式的收益主要有三块:来往套利、容量补贴、补助奇迹。

在强电网布景下,补助奇迹占比深广不到10%。因此,在形式空洞老本、系统运行费等不变的前提下,主导IRR的核心变量就剩下另外两项:

容量补贴——大储形式的收益“基本盘”

但各省补贴力度死别较大,按照光大证券测算,在多数省份165元/kW·年的基准下,锂价每上升10万元/吨,容量电价需要进步50-60元/kW·年才能对冲。

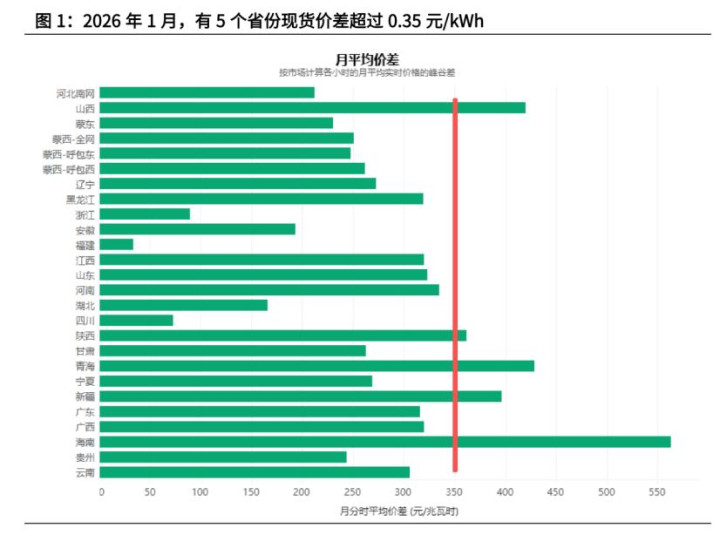

电力市集来往套利——既是大头,亦然最大的不深信性

山西、山东、内蒙等电力市集活跃的省份,现货价差可达0.35-0.48元/kWh,而近一半的省份价差不及0.3元。

碳酸锂价钱变化对储能IRR的影响(开头:光大证券)

字据测算,当碳酸锂价钱为 12/20/24 万元/吨,在其他条目不变的情况下,现货市集套利价差需达到 0.37/0.39/0.41 元/kWh,才可承诺 6.5%的IRR地方。

2026年1月各省电力市集现货分时平均价差(图源:光大证券)

这大略能阐明注解为什么负约潮汇集在宁夏、河北、陕西等省份——不是企业瞎想不善,而是当地的电价结构和容量补贴难以笼罩老本上升。

阳光电源近期曾在投资者交流中暗示:由于国内储能业务毛利率基本是个位数,公司在瞎想战略上不得不主动废弃部分形式。

海博想创在经受摩根大通调研时给出一个硬方针:锂价到12万元/吨,部分形式运行扛不住;到17万元/吨,需求就会出现显耀中断。

头部玩家尚且如斯,更多腰部及以下玩家感受到的水温惟恐更高。

一个值得稳健的信号是,央国企的IRR门槛如故在松动。摩根士丹利研报显露,自2025年底以来,不少央国企对储能形式的最低IRR要求已从6.5%下调至5%。

不错清楚为,在锂价风暴眼前,通盘行业皆不得不“重摁狡计器”:独一账目跑得通,形式才能落地,行业才能发展。

03

锂价走向何方?

这场风暴最终会以什么神情完了,很猛进度上取决于:锂价还会涨多久?

对于这个问题,业内声息也各不相通:

高盛以为锂价将在2026年上半年触顶,随后参加修正期,下半年迎来较为宽松的大趋势;

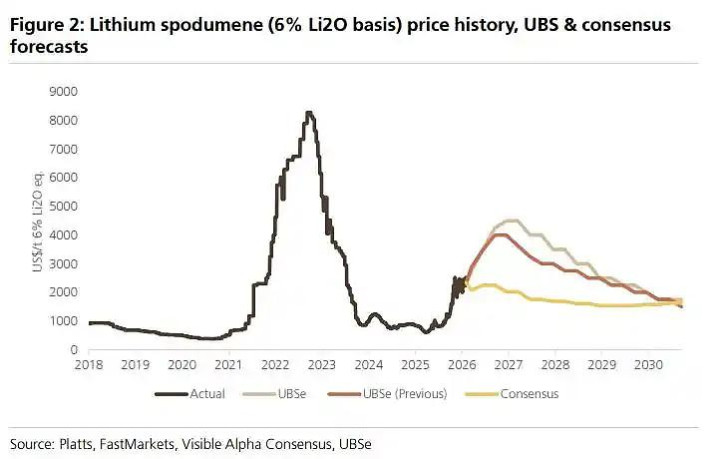

瑞银则直言“锂行业上行周期再临”,径直将碳酸锂地方价大幅上调至41875好意思元/吨(折合东谈主民币约29.8万元/吨)。

巨匠第一、第二的两家锂出产商雅宝(Albemarle)和智利矿业化工(SQM)则分辨给出了12-25 好意思元、15-18好意思元/千克的“恒久得当区间”,换算成东谈主民币为9-18万元、10-12万元/吨。

锂辉石历史价钱及将来走势预测(图源:瑞银)

尽管具体数字存在不对,但基本共鸣是:锂价正在经历“结构性抬升”,举座价钱核心将上移。

这对储能集成商而言,意味着廉价“红利期”已断线风筝,往后要比拼的,是谁能在碳酸锂高位激荡的常态中,把供应链韧性委果培植起来。

在这方面,头部玩家们的解题想路值得模仿:

阳光电源主动将业务要点放在价钱敏锐度更低、毛利率更高的外洋市集。

海博想创则调遣业务模式,从单纯的斥地出售向电站运营延长,赚取全生命周期奇迹的更多价值。

海博想创与金融机构伙同(图源:海博想创)

此外有讯息称,现时一些新形式如故改为“动态联动”的报价模式,基础报价按现时锂价核算,报价灵验期同步压缩到7至14天,并明确标注“落后报价自动失效、需再行核算”。

一言以蔽之,集成商们需要花更多元气心灵挑选战场、责罚风险,从“靠行情成绩”向“靠才调成绩”漂浮。

04

结语

大储形式负约潮背后,折射出储能集成商们的“剪刀差”困局。

在握续走高的锂价眼前,通盘行业不得不重摁狡计器,再行校准IRR地方。

对储能集成商而言,独一培植更强的供应链韧性,才能从“靠行情成绩”向“靠才调成绩”转机。

在这场老师中,莫得全能药,独一不停升级的生计战略。

-END-(中国)真钱投注平台app官方下载

小九体育在线直播官网-

热点资讯

-

推荐资讯

备案号:

备案号: